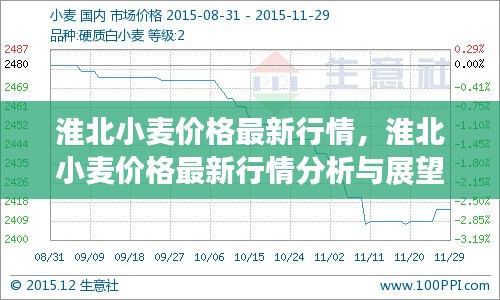

济阳吧最新消息

1、经济发展新动向

- 最新投资项目引进:详述新引进项目的规模、类型及其带来的经济效应。

- 产业转型升级:重点介绍济阳在产业结构优化上的新举措及成效。

- 重点项目推进情况:列出关键项目的进展、遇到的问题及解决方案。

2、城市建设与更新

- 基础设施建设进展:概述道路、桥梁、公共交通等基础设施的改善情况。

- 城市规划与布局:介绍新的城市规划理念及实施情况,包括重要区域的开发情况。

- 城市绿化与环境整治:详述城市绿化工程、环境治理的最新进展和成效。

3、社会民生改善

- 教育资源优化:介绍济阳在教育投入、学校建设及师资引进方面的新举措。

- 医疗卫生服务水平提升:概述新建医疗机构、医疗服务质量提升等情况。

- 居民生活品质提高:详述居民收入、社会福利等方面的新变化。

广州实时通报

1、疫情防控最新进展

- 实时更新疫情防控数据,包括新增病例、疫苗接种情况等。

- 防控措施调整:介绍广州最新的疫情防控政策、措施及效果。

- 医疗资源调配:详述广州在疫情防控中的医疗资源调配情况。

2、经济发展报告

- 经济数据更新:通报广州最新经济指标,如GDP增速、主要产业增长情况等。

- 政策支持:介绍广州为应对经济挑战所采取的新政策、新举措。

- 企业发展动态:概述广州企业在转型升级、创新发展方面的最新进展。

3、城市运行状况

- 交通出行信息:通报广州交通运行状况,包括公共交通、道路交通等。

- 城市管理新举措:介绍广州在城市管理、公共服务等方面的创新举措。

- 市政建设进展:概述广州在基础设施建设、城市更新等方面的最新进展。

4、文化活动与信息

- 文化活动更新:通报广州近期举办的文化活动信息,包括文化艺术展览、演出等。

- 旅游景点动态:介绍广州旅游景点的最新动态,包括新推出的旅游线路等。

- 教育与科技动态:概述广州在教育、科技领域的最新发展及重要成果。

是关于济阳吧最新消息及广州实时通报的要点列表,通过概括性标题和经济、城市建设、社会民生等多个方面的详细要点,全面展示了济阳和广州的最新发展动态。

转载请注明来自上海贝贝鲜花礼品网,本文标题:《济阳最新动态与广州实时资讯速览》

蜀ICP备2022005971号-1

蜀ICP备2022005971号-1

还没有评论,来说两句吧...